农村信用社的功能其实和银行差不多,只不过只要针对的还是农民朋友的银行业务,当然了,在我国农村信用社已经能够解决大部分农民的资金来网问题了,事实上,农村信用社也是有手机版本的应用的,今天小编就带大家一起看看农村信用社手机银行app,快来一起了解一下吧。

农村信用社手机银行app

云南省农村信用社手机银行缴党费 构建指尖上的党建

近日,云南农信手机银行缴党费已推广到103家单位,6500多名成功通过手机银行缴纳党费,为云南省农信社广大党、党务工作者、提供了优质党费收缴服务。

据介绍,近年来,云南农信社科技结算中心积极探索和实践,在大力推进中心“互联网+”战略的同时,提出“互联网+党建”思路,将现代信息技术引建领域,大力推进党建工作创新。

据介绍,云南省农信社科技结算中心团队的手机银行缴党费,旨在着力解决党费缴纳与管理的痛点和难点问题。与传统党费缴纳形式相比,手机银行缴党费兼具合规性、安全性、便捷性、拓展性、灵活性等特点。每个党可以通过该社网上银行实现党费收缴明细的上传、收缴明细查询和打印等功能,避免少收、漏收党费,极大提高了党费收缴效率;党务工作者再也不用跑上跑下收党费,极大减少工作量;可以通过该社手机银行实现随时随地党费的实时查询和实时缴纳。

相关负责人表示,手机银行缴党费既实现了党费收缴的去现金化,也实现了党费收缴管理的自动化。自运行以来,手机银行缴纳党费运行稳定,资金归集及时,为加强基层党管理、履行责任提供了很好的支持,受到广大的认可。

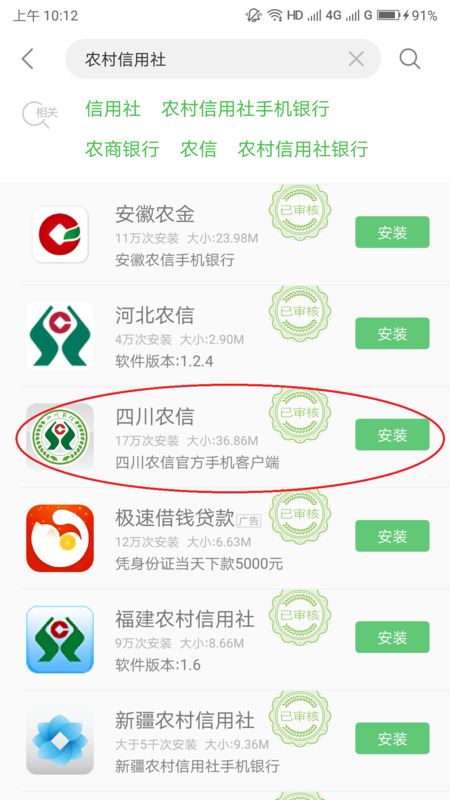

农村信用社手机银行怎么????

第一步:登录手机应用商城,搜索栏输入农村信用社手机银行,然后点击搜索。

第二步:选择你要安装的农信APP(以四川农信为例),点击安装。安装完以后旁边会显示“打开”字样。

第三步:装完之后手机桌面会有该APP显示,打开使用即可!

农村信用合作社(Rural Credit Cooperatives,农村信用社、农信社)指经中国批准设立、由社员入股组成、实行管理、主要为社员提供金融服务的农村合作金融机构。

农村信用合作社特点:

1、农民和农村的其他个人集资联合组成,以互助为主要宗旨的合作金融,其业务经营是在基础上由社员指定人员管理经营,并对社员负责。其权利机构是社员,负责具体事务的管理和业务经营的执行机构是理事会。

2、主要资金来源是合作社成员缴纳的股金、留存的公积金和吸收的存款;主要用于解决其成员的资金需求。起初主要发放短期生产生活和消费,后随着经济发展,渐渐扩宽放款渠道,和商业银行没有区别。

3、由于业务对象是合作社成员,因此业务手续简便灵活。农村信用合作社的主要任务是:依照和金融的规定,和调节农村基金,支持农业生产和农村综合发展,支持各种形式的合作经济和社员家庭经济,限制和打击。

央行下调服务县域的农村商业银行存款准备金率至农村信用社档次,将分三次调整到位

财经APP获悉,央行发布《中国关于下调服务县域的农村商业银行存款准备金率的通知》,通知显示,央行决定下调服务县域的农村商业银行存款准备金率至农村信用社档次,分三次调整到位。

其中,2022年5月15日起,下调服务县域的农村商业银行存款准备金率1个百分点。2022年6月17日起,再次下调服务县域的农村商业银行存款准备金率1个百分点。2022年7月15日起,下调服务县域的农村商业银行基准档存款准备金率至8%,其中在本通知发布前执行普惠金融定向降准的,同时停止执行该项。

浙江省农信联社王小龙:农信社服务乡村振兴实践

党的提出实施乡村振兴战略后,浙江省农信联社党委敏锐地认识到这一战略的重要意义,第一时间主动对接、迅速行动,提出5年新增5000亿元服务乡村振兴“五万工程”。省农信联社成为省乡村振兴小组成员单位,浙江农信服务乡村振兴工作被纳入省委省《全面实施乡村振兴战略高水平推进农业农村现代化行动计划(2018—2022年)》。2022年,全系统新增乡村振兴领域1125亿元,充分彰显了乡村振兴主办银行作用。浙江农信围绕乡村振兴战略20字总要求,全面提升金融服务质量和水平,更好满足乡村振兴多样化、多层次金融需求。

行动举措一:拓展链式金融,促进乡村产业兴旺

一是提升新型农业经营主体金融服务水平。落实金融服务主办行制度,探索开展农业生产设施抵押、存货抵押等业务,精准对接粮食生产大户、农民合作社、家庭农场等主体金融需求,服务万家新型农业主体提升工程。如围绕浙江省农业“12188”工程,大力推广“粮农贷”“新农贷”等产品;围绕农业品牌振兴行动计划,推广商标权。

二是强化农村产业融合发展金融支持。浙江农信秉持产业链金融理念,以产业链为对象,加强分支行联动,打造产业链产品箱,提供全链条金融服务,助力农村三次产业融合发展。如立足浙江省旅游丰富实际,以核心景区为切入点,延伸民宿、农家乐、旅游运输等关联产业,创新“民宿贷”等乡村旅游系列金融产品,建立“信贷、产业基金+土地经营权、门票、订单+合作社”服务,促进农业与乡村旅游业深度融合,推进“万村景区化”建设。

三是促进小农户和现代农业有机衔接。浙江农信积极创新“公司+农户”“公司++农户”“合作社+农户”等服务,由产业链核心推荐农户、提供,农信社对农户发放,专项用于农户创业经营,农户相关经营收入首先用于归还,在银行、企业、农户、农资供应商等主体间构建资金运行闭环。

行动举措二:发展绿色金融,实现乡村生态宜居

一是创新信贷产品,加大美丽乡村建设绿色信贷投入。推出“美丽乡村贷”“美好家园贷”等绿色信贷产品,服务万个景区村庄创建工程。如浙江农信创新推出财政美丽乡村建设奖励补助,重点支持农村污水处理、农田水利建设等;推动林权抵押增量扩面,探索公益林补偿收益权质押、林地流转经营权抵押,支持林业保护和合理。

二是积极发行绿色债券,增强支持绿色产业发展能力。积极发行绿色债券、绿色信贷资产证券化产品,募集资金,专款专用,支持农村绿色产业。比如,安吉农商行2022年11月在银行间债券市场成功发行绿色金融债券,募集资金3亿元,期限3年,用于绿色林业、循环经济等绿色项目,支持地方绿色产业发展,该行的绿色普惠金融工作也于2022年了有关行的高度肯定。

三是借力美丽乡村发展基金,加大绿色金融投入。浙江农信作为战略投资者、战略合作伙伴,借力美丽乡村发展基金,积极加大绿色金融投入。比如,桐庐农商行2022年就作为战略投资者参与桐庐县美丽乡村发展基金,与乡镇合作推出“生态贷”,截至2022年末,已对5个乡镇村集体授信2.35亿元,支持美丽乡村生态建设,实际已完成放贷1.1亿元。

行动举措三:健全信用体系,提升乡村乡风文明

一是加强文化产业金融服务,支持乡村文化振兴。浙江农信加大信贷投入,支持乡村文化产业园区、特色文化小镇等建设,服务万家农村文化礼堂引领工程。探索无形资产、艺术品等抵业务,支持乡村题材、舞台剧等创作,繁荣乡村文化。比如,东阳农商行针对东阳木雕、红木家具仿古、旅游等特色文化产业,推出“同筑梦想共享阳光”基金、“阳光文化创意贷”等金融产品,截至2022年末,已累计支持文化产业客户128户,累计发放文化振兴类1.1亿元。

二是建立健全信用体系,大力推广信用。浙江农信连续11年开展“走千访万”活动,建设客户基础信息库,让信用品质看得见、信用价值可量化。全省四分之三的农户、五分之三的行政村和三分之一的乡镇被评定为信用户、信用村、信用镇,全省超过80%的农户在浙江农信建立了信用档案。推广“整村批发、集中授信”,推出“道德银行”“好家风”等系列产品,让“好信用”成为守信主体的绿色“”。截至2022年末,浙江农信发放信用3141亿元,5年累计新增2972亿元,贡献了同期全省信用新增量的一半以上。

行动举措四:打造农信铁军,助力乡村治理有效

一是选派优秀员工,紧密联系乡村基层。加强乡镇挂职队伍建设,选派优秀农信青年到乡镇挂职,深度参与乡镇经济建设和治理工作。加强乡村客户经理队伍建设,深入实施“网格化”工程,为每个乡村网格配置专人落实服务,构建扁平化、精细化、全覆盖的金融服务格局。加强支农联络员队伍建设,发挥村两委和乡贤能人作用,进一步密切农信与广大农民的联系。截至2022年末,浙江农信累计共选派1500余名农信到乡镇挂职,培养了一支3.41万人的支农联络员队伍。

二是金融知识宣介,提升乡村居民金融素质。利用农村文化礼堂等,深入开展“金融讲堂”等形式的金融知识宣传普及活动,推动金融和产品下乡进村,提升乡村居民金融综合素养,让发展成果惠及更多乡村居民。积极配合有关部门,加强金融消费者权益保护,加大打击金融逃废债力度,完善逃废债联合惩戒机制,营造良好金融生态环境。2022年,浙江农信举办“金融讲堂”1.27万场次。东阳农商行线上线下多形式开展打击逃废债行为警示宣传活动,截至2022年末累计约谈逾期企业33户,收回欠息614万元,化解逾期1.19亿元,上报逃废债线索14条。

三是助力“最多跑一次”,金融服务“最后一公里”。围绕覆盖率、可得性和满意度,加大乡村金融基础设施投入,推进村级金融服务点全覆盖,重点建设集金融、电商、物流、政务、公益等服务于一体的“丰收驿站”,特别是下大力气解决农村偏远山区、海岛等地区金融服务不平衡不充分的问题,落实“最多跑一次”,实现乡村基础金融服务“不出村”。截至2022年末,浙江农信实现市场管理局、人力与保障厅等六个部门业务农信网点,78家行社政务业务115项;2022年乡村金融基础设施建设投入39.8亿元,减费让利13.38亿元。

行动举措五:深化普惠金融,推动乡村生活富裕

一是深入推进金融扶贫。加强贫困地区基础金融服务,通过优化网点布局、电子机具布设等手段,提升贫困地区金融服务覆盖率、可得性和便捷度。落实低收入农户全面小康计划,加强与财政、央行、农办、扶贫办等部门联动,扩大扶贫信用规模和比例,加大对低收入农户就业创业信贷支持。推广“光伏贷”等适合低收入人群的扶贫金融产品,做好“被农民养老贷”“生源地助学贷”等产品落地工作。截至2022年末,浙江农信在全省设立网点5008个、自助银行数4065个、助农取款服务点21261个;低收入农户余额20.37亿元,惠及3.27万户;扶贫余额4.16亿元,惠及7535户;个人屋顶“光伏贷”余额27.66亿元,惠及4.78万户;薄弱村促增收累计12.89亿元。

二是提升农村基建民生金融服务。与地方积极对接,通过抵押、银团等多种方式,支持农村电网改造升级、通信网络建设等惠民工程项目。落实惠农,发挥农信社网点渠道优势,促进农村基本养老保险、保险以及各类涉农补贴资金归集和发放,探索各类补贴收益权。积极引入大病医保报销、社保自助查询等服务功能,做好水电气等公共服务支付结算和代收代缴服务,提升“丰收驿站”综合服务水平。截至2022年末,浙江农信发放农村基础设施77.28亿元,惠及2002户。2022年,“丰收驿站”实现各类金融业务交易3939.7万笔,交易金额695.8亿元,非金融业务433.6万笔,服务客户2496.3万人次。

三是发展消费金融助力乡村居民消费升级。主动适应乡村居民消费升级趋势,积极发展消费金融,优化业务结构。推广“丰收消费贷”“福农卡”按日分期等消费信贷产品,满足农民装修、汽车、婚庆、大家电等方面的基础性消费需求。创新“丰收易贷”等产品,鼓励农民在教育、培训、文化、旅游等方面的发展性消费。比如,截至2022年末,浙江农信发放农户消费815.65亿元,惠及79.23万户;农房改造余额604亿元,较上年新增63亿元。

未来,省农信联社将带领全系统按照赋予浙江的“干在实处永无止境,走在前列要谋新篇,勇立潮头方显担当”新期望,落实好浙江省委提出的“服务实体更进一步、深化更快一步、强化创新更深一步”新要求,围绕“做业务最实、与民企最亲、离百姓最近”的,推进科技引领数字化转型和普惠引领大零售转型,发展以人为核心的全方位普惠金融,建设全国一流的社区银行,让每一位浙江人都享有“足额、便捷、便宜”的高质量金融服务。